70년 넘게 중동1) 석유개발을 장악했던 영미계 메이저사2)가 점차 관련 투자를 줄이고 있다. 2014년 말 유가 하락 후, 투자비 회수가 빠른 미국 셰일 자산 확보에 집중하여, 중동지역이 투자 우선순위에서 밀려난 결과이다. 이러한 틈을 노려, 수익성 보다 에너지 안보가 중요한 아시아 국영석유회사가 중동 상류부문의 주요 투자자로 올라섰다.

하지만 최근 후발 메이저사3)인 Total사와 Eni사가 중동 자산을 적극적으로 확보하면서 의문을 자아내고 있다. 양사는 다른 석유회사가 셰일 개발에 열을 올릴 때, 전통자원 개발과 중동 자산 확보에 집중해왔다. 이들의 전략이 주목받는 것은 중동 석유개발 수익률이 낮다는 일반적 인식에 역행하고 있기 때문이다. Total사와 Eni사는 아시아 국영석유회사와 달리 다수의 민간 주주로 구성된, 수익성이 매우 중요한 회사이다. 그렇다면 이들이 중동 투자를 늘리는 이유는 무엇인가? 아래에서 후발 메이저사의 중동 투자 확대 전략 배경과 의미, 그 시사점에 대해 살펴보겠다.

Total사와 Eni사의 중동지역 투자 현황

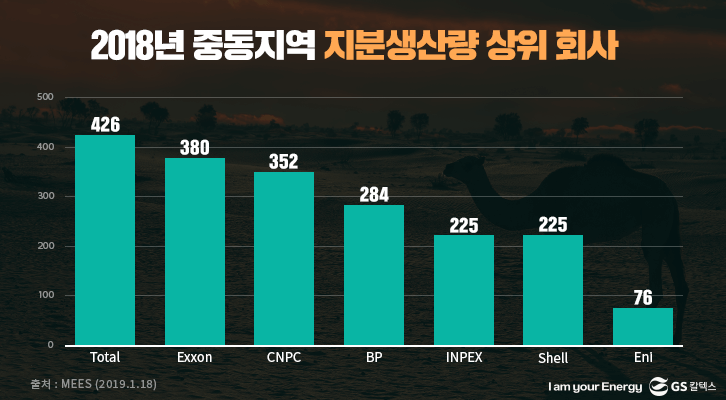

Total사는 10년 전만 해도 중동 상류부문에서 존재감이 크지 않았다. 하지만 2015년부터 중동 자산을 꾸준히 확보하여, 2018년 중동지역 석유 생산량 1위를 차지했다. ExxonMobil사가 굳건히 지켜오던 1위 자리를 차지한 것이다. 특히 Total사는 2017년에 모든 석유회사가 투자를 망설이던 이란에도 진출하며, 중동 진출 의지를 드러냈다. 물론 1년 뒤, 트럼프가 對이란 제재 복원을 결정하면서 철수할 수밖에 없었지만 Total사의 위세는 전혀 수그러들지 않았다. 2018년에도 아부다비 해상광구와 비전통가스 광구에 진출하여 중동지역 내 위치를 더욱 공고히 했다. 올해 카타르 LNG 사업 입찰에도 참여하겠다고 밝혀, 중동 투자 확대 전략을 지속할 것으로 예상된다.

에너지 전문 리서치, 컨설팅 회사인 우드 맥킨지(Wood Mackenzie)에 의하면 Eni사는 2017년 석유 생산량에서 중동지역 비중이 2%에 불과했다. 자산 포트폴리오에서 이라크를 제외하면 마땅한 중동 자산이 없었다. 따라서 Eni사가 2018년 초 아부다비 해상광구 진출을 발표했을 때, 업계는 놀란 반응을 나타냈다.

하지만 아부다비 해상광구 진출은 시작에 불과했다. Eni사는 불과 1년 사이에 아부다비 국영 ADNOC사와 4건의 계약을 체결했으며, 아부다비 상류부문의 주요 플레이어로 자리매김했다. ADNOC사의 하류부문 자회사 ADNOC Refining사 지분 20%도 매입하며 석유산업 가치사슬(value chain) 전반에 걸쳐 자산을 확대하고 있다. 이뿐만 아니라 오만, 레바논, 바레인 탐사사업에도 진출하여 탐사 포트폴리오를 다각화했다.

일부 메이저사의 중동지역 진출 기피 이유

2014년 말 유가 하락 이후 Total사와 Eni사는 중동지역 진출을 확대했으나, 영미계 메이저사는 중동지역 투자에 소극적이다. 주요 원인은 다음과 같다.

1. 계약조건 악화와 낮은 수익성

먼저 중동 투자를 꺼리는 메이저사는 가장 중요한 이유로 계약조건 악화를 꼽는다. 산유국에게 지급하는 세금, 서명보너스와 로열티 등이 높아져 수익률이 감소한 것이다. 영미계 메이저사는 2015년 Total사가 가장 먼저 아부다비 육상광구(前 ADCO, 現ADNOC Onshore) 계약을 체결하며 막대한 서명보너스(US$22억)를 지급하자, 투자 수익률 기준도 넘지 못하는 자산에 투자했다며 비판했다. 당시 업계는 동 광구 투자 수익률(IRR)이 한 자릿수에 불과하며, 메이저사의 투자 수익률 기준인 12~15%를 충족하지 못한다고 추정했다.

또한 중동 산유국의 계약구조에는 유가 변동성, 프로젝트 개발 난이도 등이 제대로 반영되지 않아, 석유회사의 불만이 높다. 중동 생산유전 대부분은 이미 몇 십 년간 생산이 지속된 성숙 유전으로, 석유 생산량 유지 및 증대를 위해 석유회수증진 (EOR) 기술 도입이 필요한 것으로 알려졌다. 중동의 생산 비용은 여전히 세계적으로 낮은 수준이지만, 과거보다 투자비가 높아질 수밖에 없는 상황이다. 따라서 석유회사들은 유가 변동성, 프로젝트 난이도가 반영되어, 상황에 따라 더 높은 수익을 가져갈 수 있는 계약 구조를 원하고 있다.

2. 메이저사의 영향력 감소

메이저사가 취득할 수 있는 프로젝트 지분 감소도 주요 원인이다. 중동 산유국은 국영석유회사의 이익 상승, 여러 석유회사와의 파트너십 등을 이유로, 하나의 석유 회사에게 대규모 지분을 부여하는 것을 꺼리고 있다. 탐사단계에선 메이저사가 대규모 지분과 운영권을 보유하더라도 개발 단계에 진입하면 산유국이 운영권을 가져가는 경우가 대부분이다. 프로젝트 운영 과정에서 석유회사가 행사할 수 있는 영향력은 자연스레 감소하게 된다. 또한 파트너사 범위도 과거보다 넓어졌기 때문에 이들의 이해관계와 기술력을 조정하여 프로젝트를 수행하는 부담도 증가했다.

실제로 아부다비와 카타르에서, 일부 석유회사는 지분이 적다는 이유로 협상 과정에서 철수했다. 2016년 카타르 국영 QP사는 자국 최대 유전(Al-Shaheen) 신규 계약을 체결하면서, 국제 석유회사의 지분을 대폭 축소하고 공동 운영권으로 변경했다. QP사가 지분 70%를 보유하고 나머지 30%만 Total사에게 분양했다. 이는 이 전 계약회사인 Maersk Oil사가 지분 100%를 보유했던 것과 상반된다. Maersk Oil사도 계약 갱신을 위해 카타르와 협상을 진행했으나, 지분이 너무 축소되어 철수를 결정했다고 밝혔다.

Total사와 Eni사의 중동진출 확대 이유

Total사와 Eni사는 위와는 다른 관점으로 중동 자산을 바라보며, 수익성과 안정성을 모두 챙기기 위해 중동 투자 확대 전략을 추진하고 있다.

![Total사와 Eni사의 중동투자 전략]() 1. 낮은 비용 및 안정적 수익

1. 낮은 비용 및 안정적 수익

1. 낮은 비용 및 안정적 수익

1. 낮은 비용 및 안정적 수익중동 석유개발 비용은 세계에서 가장 낮은 편에 속하며, 이를 바탕으로 유가 수준에 상관없이 안정적인 수익을 창출할 수 있다. Total사, PetroChina사 등은 중동 프로젝트의 배럴당 마진이 적은 것은 인정하지만, 무조건 수익률이 낮다고 볼 수 없다고 반박했다. 기술적 비용(Technical cost)과 자본 투자비가 낮아 수익률 10% 이상 달성이 가능하다고 주장한다.

최근 디지털 기술발전이 비용 감소와 석유 회수율 증진에 기여하여, 수익률이 더 높아질 수도 있다. 예를 들어, 실시간 시추 모니터링을 통해 각 리그 상황과 지질을 파악하는 기술을 활용하면 운영 효율성이 개선된다. 중동은 유전 매장량이 크기 때문에, 기술 발전으로 회수율(recovery rate)이 1%p만 증가하더라도 수익이 늘어 날 수 있다.

2. 자산 포트폴리오 리스크 저감

자산 포트폴리오 다각화를 통해 사업 리스크를 감소시킬 수 있다. 지역 다각화 전략은 역량이 분산된다는 비판을 받기도 하지만, 사업 운영 능력이 뛰어난 경우 서로 다른 지역의 강점과 단점을 보완할 수 있다. 중동 지역에서 비교적 정치적 리스크가 낮은 UAE, 카타르 등의 석유개발에 참여하면, 프론티어4) 자산 투자에 따른 리스크를 일부 완화할 수 있다. 중동지역을 통해 안정적인 현금흐름을 확보하는 한편, 프론티어 투자를 통해 대규모 탐사 성공을 노릴 수 있기 때문이다.

2014년 유가 하락 이후, ExxonMobil사, Shell사, BP사는 포트폴리오 다각화를 위해 미국 셰일 자산에 투자한 반면 Total사와 Eni사는 중동지역 투자를 택했다. Total사와 Eni사는 리스크가 높은 아프리카 지역에서 대규모 투자를 실시하고 있어, 이를 위한 균형 역할로 중동 지역을 택한 것으로 평가된다. 특히 Eni사의 포트폴리오는 아프리카 집중도가 높다. 2017년 기준 확인매장량의 52%가 아프리카에 위치한다. 지난 7년간 아프리카 탐사사업이 잇따라 성공한 결과이지만, 향후 안정적인 수익을 창출하기 위해 포트폴리오 다각화가 필요하다고 판단했다. 이집트, 앙골라 등 아프리카 자산에 치중할 경우, 정치적 리스크에 쉽게 노출될 수 있기 때문이다. 업계는 리비아, 나이지리아 등과 연관된 정치적 리스크 때문에 Eni사 주가가 낮다는 평가를 내리기도 했다. 그 결과 Eni사 CEO Claudio Descalzi는 향후 5~7 년 매출액 중 중동 비중을 35%까지 늘리겠다고 밝혔으며, 올해 카타르 LNG 사업 입찰에도 참여할 예정이다.

3. 장기적 안정성 및 대규모 매장량 확보

일각에서는 중동 사업을 축소한 메이저사가 장기적 계약의 이점을 과소평가했을 것으로 추측한다. 중동 사업 경제성 평가 시 단기간의 현금흐름(discounted cash flow)만 제대로 고려하고, 장기 현금흐름은 상당히 할인했을 가능성이 있다는 것이다. UAE, 카타르 등은 계약기간이 20년 이상이기 때문에 평가 결과가 왜곡될 수 있다. 경제성 평가는 현금흐름 창출 기간을 어떻게 가정하느냐에 따라 결과가 상당히 달라지기 때문이다.

한편 메이저사는 2014년 유가 하락 이후 상류부문 투자를 대폭 축소하면서 신규 매장량 확보에 어려움을 겪고 있다. 메이저사가 매년 발표하는 매장량대체율(Reserves replacement ratio)은 해당 연도 석유 생산량 대비 늘어난 신규 매장량으로, 해당 회사가 상류부문에서 얼마나 가치 창출을 지속할 수 있을지 보여주는 지표이다. 하지만 2013년 이후 메이저사들의 매장량 대체율은 감소 추세이다. 탐사 사업이 위축되고, 신규 개발 프로젝트 승인(FID)이 대폭 감소한 결과이다.

따라서 대규모 석유가 부존한 중동 생산유전은 석유회사의 매장량 증대에 도움이 된다. 산유국과의 계약조건에 따라, 해당 생산유전 매장량을 회계장부에 인식할 수 있는 경우 석유회사는 매장량을 일정 수준으로 유지할 수 있다. 자본 투자비 제약으로 탐사개발 프로젝트를 무작정 늘릴 수 없는 상황에서, 대규모 매장량을 인식 할 수 있다는 것은 큰 이점으로 작용한다. 향후 유가가 하락하더라도 중동 유전은 낮은 생산 비용 때문에 경제성이 유지될 가능성이 높아, 매장량 수준을 안정적으로 유지할 수 있다.

경험 및 경쟁우위에 따른 차별화된 전략 구축

후발 메이저사인 Total사와 Eni사는 2014년 말 유가 하락 이후에도 전통자원에 집중해왔다. 특히 70년간 ExxonMobil사, BP사, Shell사 등 영미계 메이저사가 장악해 온 UAE, 카타르 등에 진출하며 중동 지역에서 위치를 공고화했다. 반면 영미계 메이저사는 낮은 마진과 영향력 감소를 이유로 중동 투자를 줄이고, 미국 셰일 및 심해 사업에 집중하고 있다. 물론 Total사와 Eni사도 중동 석유개발 사업에서 큰 마진을 얻기 어렵다는 것을 인정한다. 하지만 양사는 다른 관점에서 중동 사업 진출을 확대하고 있다. 이들에 따르면 중동은 저유가에서도 수익을 창출할 수 있고, 장기적으로 안정적인 사업 운영이 가능하다. 만약 기술발전을 통해 비용 절감에 성공한다면, 높은 수익률 달성도 기대할 수 있다. 또한 자사 포트폴리오가 아프리카에 치중된 것을 완화하기 위한 전략적 결정이라는 점을 강조한다.

이처럼 석유회사의 전략은 각 사의 사업 경험 및 경쟁 우위에 따라 달라진다. 많은 석유회사들이 미국 셰일을 강조하며 투자를 늘리고 있지만, 모든 석유회사가 비슷한 전략을 구사하는 경우 뛰어난 성과를 창출하기 어렵다는 사실을 간과해서는 안 된다. 유가 변동성 심화 및 저탄소 경제 등 각종 과제에 직면한 석유회사들이 어떠한 전략으로 이를 헤쳐 나갈 것인지 귀추가 주목된다.

각주

- 1) 중동 : 중동지역 경계는 분명치 않음. 본고에서는 지리적 기준에 따라 이집트는 아프리카로 분류

- 2) 영미계 메이저사 : 19세기 말~20세기 초 자생적으로 설립되어 20세기 국제석유산업을 장악한 석유회사들. ‘세븐시스터즈’라 불렸으며 현재 M&A를 거쳐 ExxonMobil, Chevron, Shell, BP등 4개사가 있음

- 3) 후발 메이저사 : 제1, 2차 세계대전 이후, 석유의 중요성을 인식한 정부가 전략적으로 설립육성한 석유회사들. 1970~90년대에 걸쳐 정부 지분을 축소

- 4) 프론티어 : 과거 석유 탐사사업이 저조하여 석유개발 진척이 거의 없는 지역으로, 리스크와 수익이 모두 높은 지역임

한국석유공사 개발동향팀 김현민 대리

본 콘텐츠는 한국석유공사에서 발행한 주간석유뉴스를 발췌하여 재구성한 것입니다.

본 콘텐츠의 IP/콘텐츠 소유권은 한국석유공사에 있으며 Reproduction을 제한합니다.